在由SMM主办的2025SMM锌业大会-锌启未来:锌基材料专场上,SMM铅锌组行研高级经理韩珍围绕“锌合金市场重构:从冶炼厂合金产能扩张到消费分析”的话题展开分享。她表示,政策支持+产业延伸,冶炼厂合金产能逐年增加,其中压铸锌合金产能提升明显。不过实际产量方面,虽然冶炼厂合金产量逐年提升,但消费和利润欠佳,合金后续产量或存在下调的可能。此外,其还表示,从消费端口看,锌合金呈现供大于求的态势,传统合金厂生产压力增加。

冶炼厂合金产能扩张速度

2025年国内冶炼厂中锌合金产能占比提升至31%以上 对传统合金企业冲击增加

据SMM了解,2024年冶炼厂中锌合金的产能占冶炼厂总产能的比重由2023年的23.9%提升至26.9%,2025年比重进一步提升4.2%至31%以上,同比增幅16%,冶炼厂锌合金总产能达到246.5万吨。

2025年压铸锌合金全国总产能中冶炼厂合金占比从26%提升到34%,冶炼厂合金化对传统合金厂冲击增加。

政策支持+产业延伸 冶炼厂合金产能逐年增加 其中压铸锌合金产能增加明显

据SMM了解,2024年冶炼厂压铸锌合金产能同比增加7万吨,2025年预计同比大增38万吨,同比增幅55%,压铸锌合金产能增加明显;2024年冶炼厂热镀锌合金产能同比增加15万吨,2025年预计同比继续增加8万吨,同比增幅6%。

整体来看,冶炼厂压铸锌合金产能增量较大,主因一方面热镀锌合金前期增幅较为明显,另外压铸锌合金产品种类较为集中,可规模化量产,经销商模式推广可行性高;热镀锌合金产品型号较多,技术要求高,适合以销定产,新增市场快速扩张难度较压铸锌合金大。

冶炼厂合金产量逐年提升 但消费和利润欠佳 合金产量存在下调的可能

据SMM对冶炼厂热镀锌合金以及压铸锌合金历年来的产量对比来看,冶炼厂合金产量呈现逐年提升的态势,但考虑到消费和利润欠佳,预计后续合金产量或存在下调的可能性。

冶炼厂合金化优势

从生产流程上来看 冶炼厂生产锌合金具有天然优势

冶炼厂从锌液直接配比铸造压铸锌合金锭,减少了普通压铸锌合金厂家的0#锌锭生产运输以及重熔的过程。

生产成本降低200元/吨左右,加工费有优势。

同一品牌锌液,产品品质与力学性能稳定性较高。

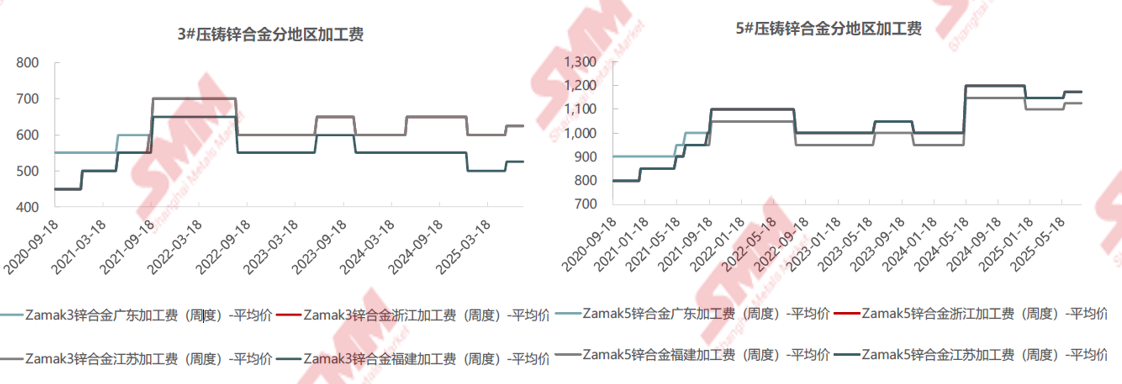

冶炼厂锌合金生产成本比传统合金厂低200元/吨左右

据SMM了解,传统锌合金厂Zamak3锌合金加工费在600元/吨左右,Zamak5锌合金加工费在1100-1200元/吨左右。

因为冶炼厂生产锌合金工艺上减少了重熔的过程,生产成本上天然节约200元/吨左右,据了解冶炼厂Zamak3锌合金送到华东地区的长单加工费基本上在500元/吨以内,价格上优势明显。

锌合金在锌下游消费中的应用

2024年镀锌、压铸锌合金消费占比抬升

2024年五大终端消费占比重,镀锌消费占比高达69%,压铸锌合金消费占比11%左右,氧化锌方面占比4%左右。

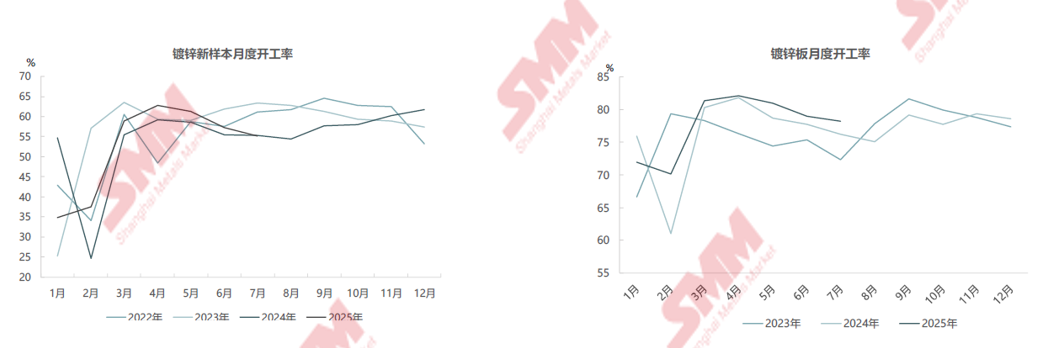

2025年上半年“抢出口”刺激镀锌开工处于历史同期高位

从开工率上来看,因2025年上半年增加关税背景下,国内“抢出口”刺激,镀锌和镀锌板开工同比均处高位。

根据海关总署数据显示,2025年6月镀锌板净出口累计同比增加15%以上。

据SMM了解,虽然我国镀锌板出口面临部分反倾销和贸易壁垒,但中东、南非、东南亚等地区国家建设需要,对镀锌板需求量依然较大,国内镀锌板出口订单或可维持,一定程度上支撑热镀锌合金的消费。

2025年上半年因“消费补贴” 以及“抢出口”刺激压铸锌合金表现超预期

压铸锌合金方面,2025年上半年因“消费补贴”和增加关税背景下的“抢出口”刺激,压铸锌合金表现超预期,其中除出口订单增加外,国内家电、汽配、摩托车配件等订单表现较好。

展望下半年,因“订单前置”表现,市场整体预期偏谨慎,关注四季度订单表现。

2025年上半年锌合金出口量累计同比增加34%

根据海关总署数据显示,我国锌合金属于净进口国,但2025年上半年锌合金累计同比增加34%以上,出口量增加明显。

锌合金终端消费分析

虽有政策加持 但房地产数据弱势运行为主

2025年房地产通过金融支持、财税优惠、需求激活和供给优化四大维度构建发展新模式,重点推进城市更新与住房品质升级,例如防范房企债务风险、62城推行住房“以旧换新”补贴,通过降准降息、增发超长期特别国债和安排4.4万亿元的地方政府专项债、多地调整公积金贷款政策,提高贷款额度、推出低首付等政策,整体以“止跌回稳”为核心目标,从实际的数据表现上来看,虽然新开工面积和竣工面积累计增速没有进一步下滑,但房地产前端拿地高峰已经过去,新开工和竣工面积累计增长依然处于15%以上的跌幅。

锌合金消费主要应用在新开工和竣工面积上,房地产新开工面积前置30个月与房地产竣工数据匹配度较高,即房地产竣工数据下行周期延续。

建筑五金订单出口同比正增长 但持续性仍存不确定

从海关总署数据显示,上半年建筑五金出口订单累计同比正增长,其中门栓、窗扣增量明显,但水龙头出口订单累计同比有所下滑。

预计后续随着上半年关税增加背景下的“抢出口“情绪回归冷静后,出口订单增长势头或有放缓。

新能源汽车逐步替代传统燃油车 对锌合金消费增速受限

2025年上半年,中国汽车产、销量累计同比增加12%左右,其中新能源汽车产量表现亮眼,产量占汽车总产量的45%以上,累计同比增加41%,全年预计新能源汽车增速依然在20%以上。但锌消费主要应用在传统燃油车,新能源汽车讲究轻量化,部分部件被更轻量的铝合金、铝镁合金等替代,另外从汽车经销商库存系数来看整体偏高,高库存下预计限制汽车上锌合金消费增速。

多因素共振 2025年上半年中国摩托车产量累计同比增长12%以上

据SMM了解,2025年中国摩托车产量累计同比增长12%以上,主因:

政策放宽推动:截至2025年5月,全国已有38个城市调整或放宽摩托车限行政策,包括北京、上海、广州等一线城市逐步放开摩托车通行限制,直接刺激了摩托车消费需求。

技术升级和细分市场推动提升竞争力:国内品牌通过逆向研发突破技术壁垒,同时,电动摩托车续航突破150公里,适应山区等特殊地形,市场适应度增加。

出口持续增长拉动产量:东南亚、非洲等新兴市场对高性价比燃油摩托需求旺盛,带动出口量增加。

2025年因国内补贴作用下 白色家电持续向好 其中洗衣机表现亮眼 后续关注家电出口情况

2025年在国内以旧换新的补贴作用下,三大白——洗衣机、电冰箱以及空调表现持续向好,截至2025年2月数据显示,洗衣机在三大白中表现亮眼,不过出口方面累计同比涨幅逐步收窄,后续还需关注家电的具体出口情况。

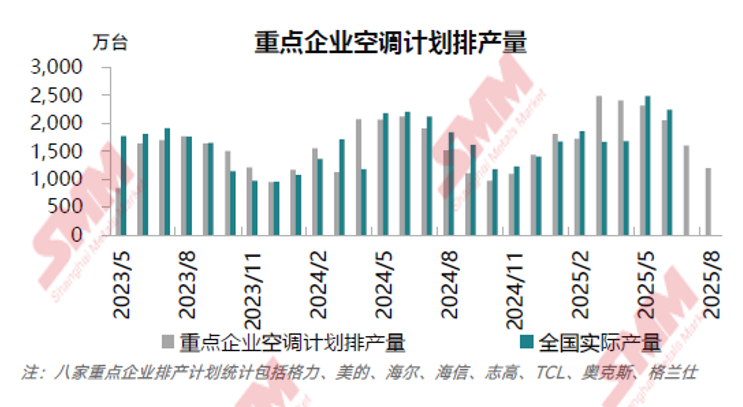

空调方面,SMM了解了八家市面重点企业的空调排产计划,因高温天气影响,2025年夏季空调企业计划排产量及实际产量均相比往年提升明显。

拉链小五金2024年出口累计同比增长4% 预计2025年出口仍有增加

2024年我国拉链五金共计出口17.2亿美元,同比自2023年的-6%走高至4%左右。我国出口至美国的拉链订单对比之下数额极少,2024年占比约为总量的0.1%不到,因此关税打压预计对我国拉链五金的出口影响较小,而且随着东南亚地区消费的增长,拉链小五金出口或仍有增加。

锌合金产业未来发展方向

从消费端口看锌合金呈现供大于求的态势 传统合金厂生产压力增加

近年来冶炼厂合金产能呈直线上涨态势,且后续增长态势延续,但锌合金消费量跟涨幅度不及,变相倒逼传统合金厂压缩产能。

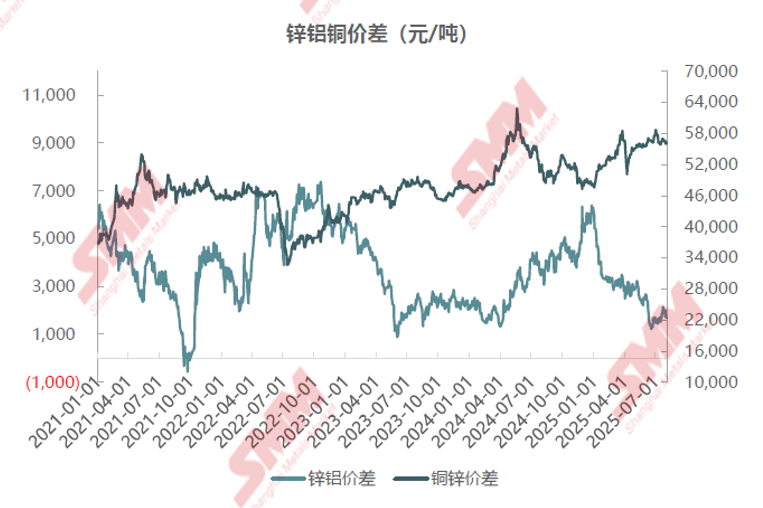

从金属价差上来看,虽然现在铜锌价差高位,锌铝价差收窄,但如果锌铝价差扩大,铜锌价差缩小,存在铝合金和黄铜替代锌合金的可能性,对于锌合金消费形成冲击。

“产能清退”、“优胜劣汰” “海外建厂”、“技术提升”、“成本控制”

行业“内卷”成为市场常态,急需跳出圈子形成“自我突破”